요즘 뉴스에서는 갑자기 식어버린 부동산 시장에 대한 소식을 자주 다루는게 보이고 있습니다. 아무도 예측하지 못한 급작스런 시장의 냉각때문인데요, 런던은 그야말로 직격탄을 맞은 모습입니다. 3월말 갑자기 시작된 외국인 특별세도 거래절벽 요인 중 하나이고, 또 모기지 이율의 급상승도 그 이유중 하나일것 같네요.

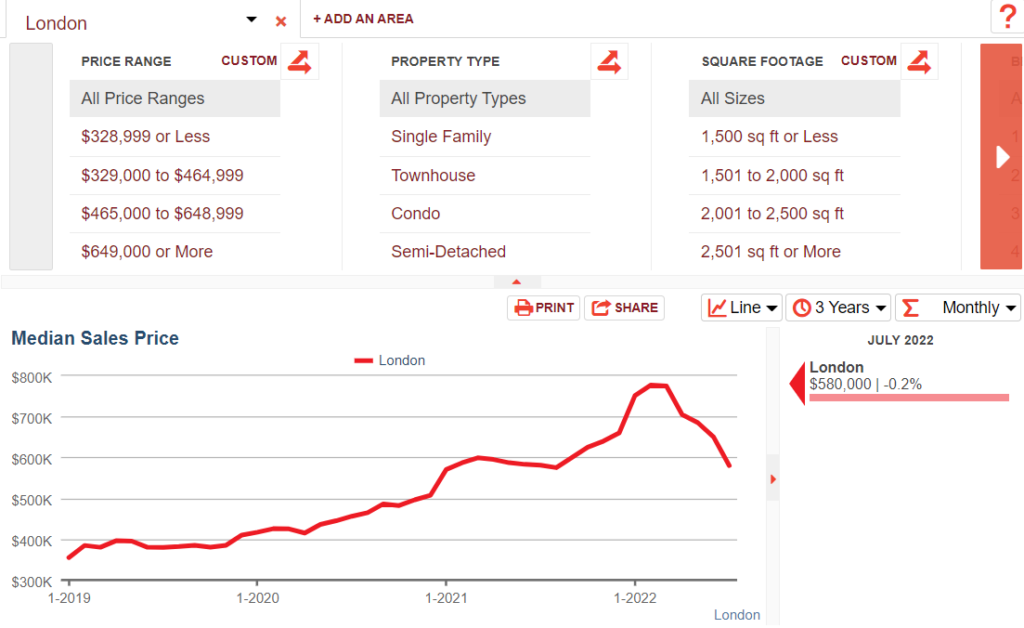

오늘 확인한 바로는 런던 Median Sales Price 가 -0.2% ($580,000) 이라고 합니다. 떨어져도 -(마이너스) 가 나온 건 최근들어 처음인것 같네요. 여기서 -(마이너스)는 작년 동월과 비교한 금액입니다. 즉 2021년 7월의 Median Sales Price 와 비교해서 -0.2% 라고 하는 겁니다. 그래프 상에서 보이는 2022년 1월의 가장 높은 지점의 가격이 $770,000 불 이었으니 그때와 비교한다면 20%가 훌쩍 넘는 금액이 하락한 셈이네요.

두 세달 전 집을 사기로 매매계약을 한 바이어들은 Buyer’s Remorse 가 심하게 온것 같습니다. 부동산 시장이 과열 양상을 보일때도 Buyer’s Remorse 는 있어 왔습니다. 집 구매를 경쟁적으로 하다보니 적정시세보다 웃돈을 더 준게 아닐까? 하며 후회하는 경우가 많았습니다. 일반적인 균형시장에서는 집을 구매한 후에 더 좋은 집을 기다렸다 살것을 잘못샀나? 하는 후회도 있을수 있겠죠. 하지만 요즘 바이어의 후회는 다른 상황과는 결이 많이 다릅니다.

두세달 전에 집을 구매할 당시에는 100만불이라는 가격이 타당해 보였고, 그래서 오퍼를 넣고 이 집을 샀지만 막상 클로징을 2주 남겨놓은 이 시점에 감정평가 결과서는 내가 산 집이 100만불은 커녕 90만불도 되지 않는다고 말하고 있는것이죠. 두어달 전의 가격과 현재의 시세가 상당히 많이 달라져 있기 때문인데 여기에 본인이 사고나서, 본인의 집을 팔려고 내놨는데 그 집의 가격도 같이 15만불이 떨어진 상태라 이중고에 시달리게 되신분들에 대한 이야기가 아침 뉴스에 나왔습니다. 본인의 집은 80만불 짜리가 갑자기 65만불이 되어 15만불을 덜 받았는데, 본인은 현시세 85만불 짜리 집을 100만불에 계약했으니 빠져나올수도 없는 수렁에 빠진 기분이겠죠.

주변에 다른 리얼터들 경우들 보면, 뉴스에서 지적했듯이 팔리지 않는 집들은 리스팅을 캔슬하고 렌트로 돌리고 있다고 합니다. 하지만 렌트를 놓아도 집 구입가격이 워낙 높았거나, 집 값이 오늘 김에 리파이낸싱(주택담보대출) 로 추가대출을 받은 경우가 최근 2년에 아주 많아요. 인스펙터는 일이 없는데, 감정평가사는 과로로 쓰러질 지경이라 했던때가 있거든요.

어찌되었던 모기지 이율이 예상밖으로 가파르게 오르고 있습니다. 다른 물가도 물론 엄청나게 올랐지요. 캐나다의 인플레이션은 8.1%였고 이는 39년만에 최고기록입니다. 미국도 9.1%의 인플레였고, 한국도 6%가 넘는 인플레라고 하니 전세계적인 현상인것 같습니다. 다만 한국의 부동산은 내려도 1% 미만의 소폭 하락을 보여주고 미국이나 캐나다처럼 급격한 하락그래프를 보이는 것 같지는 않네요.

요즘은 집값은 두어번 내려서 적정가격에 리스팅이 된 집들도 팔리질 않습니다. 바이어도 알아요. 지금 리스팅 된 가격이 적정 가격이라는 것을…하지만, 앞으로 더 내릴것 같고, 모기지 이자가 더오르고 생활물가가 얼마나 올라갈지 모르는 상황에서 선뜻 집구매를 하게 되지 않는 것이 지금 마켓에서 자주 보이는 현상입니다.

TV 에 나오는 인터뷰를 보면 더 내릴것 같아 기다린다는 바이어도 많은 걸 보면, 바이어의 후회가 없어질 때까지 충분히 마켓 조정이 있어야만 부동산 시장이 살아날것 같네요. 그때까지 스트레스 테스트를 통과한 보람있게 벅찬 모기지를 갚고나갈 집주인들은 또 화이팅을 해야겠습니다.